【最強防犯】中米、南米旅行へのお金の持って行き方!失敗しないオススメのデビットカード(プリペイドカード)とクレジットカード!

こんな風に思っている方も少なくないでしょう。

今回は、こんな疑問に答えます。

〆 本記事で得られる情報

・海外旅行への安全なお金の持ち方が見つかる

・2社のデビットカードで高セキュリティ電子預金を作る方法

・危険回避情報を受け取れる特殊なデビットカード

・そのクレジットカードが旅人に人気な理由

この記事を書いている僕は多分、猛烈なビビリでして『頭、大丈夫?』ってくらい、その国のことを調べていきます。

当サイトでも、圧倒的にアクセスをいただいている記事は中南米治安情報です。

当たり前ですが、ほとんどの人は『治安』にフォーカスし、安全に旅行を遂行したいと思っているわけです。

そんな僕が旅をした特に治安の悪かった国は、メキシコ、キューバ、ペルー、ボリビア、アルゼンチンです。

その国々で20都市以上を周遊しましたが、結果、お金関係のトラブルはゼロでした。

しかも、無料で16才以上の方なら誰でも簡単にできる管理法なので、海外で犯罪に合い最悪な思い出を作りたくない方は、是非じっくり読んでみてください。

デビットカードを『電子預金口座』として使う

デビットカードを電子預金口座として使う、、、??

って感じだと思いますが、ここが一番理解するべきポイントです。

海外旅行に行く人の多くは、現地に大量の現金を持ち込むのを嫌がります。

それもそのはずで、万が一があれば根こそぎ持って行かれる可能性が高く、ハイリスクであるためです。

その為、クレジットカードが主流でしたが、お金の使いすぎやキャッシングの不便さが目立ち、割と使い勝手がよくありませんでした。

そこで近年、人気を博しているのがデビットカードとなります。

世間でいうスイカやパスモみたいなものに近いですが、それらと決定的に違うのはチャージしてある日本円を、現地で現地の通貨として引き出すことができる点です。

実はデビットカードの最大のポイントはこの部分で、旅先で毎回毎回リッチなホテルや、ざます系のレストランに行く人以外は、現金の方が利用する機会が圧倒的に多くなります。

美味しいローカルフードなんかの店はもちろん、安宿なんかもほとんどが現金での決済になりますし、仮にカード決済が可能な宿でも、現金払いの方が割引してくれたりします。

つまり、旅先で現地通貨を持つことは必然となるということです。

となると、より安全にお金を保管できる方法が必要です。それが、先述した『デビットカードを電子預金口座として使う』というところにリンクするわけです。

デビットカードはスマフォやタブレットと連動していて、利用した瞬間に、自分の残高や利用履歴なんかをオンタイムで見ることができます。

さらに、万が一の場合はカード会社に連絡することなく、スマフォ上で即座に停止することができるんです。

そして使いすぎればお金が単純になくなるので、旅行中は金銭状況を把握しやすく気持ちの余裕が生まれます。

治安の不安定な国で持つべきデビットカードはこの3枚

では本題に。

よく『為替手数料』や『 ATM手数料』なんかを比較する事があるけど、正直そんなものは微々たるもので、世界では大した優劣の基準になりません。

それ以上に断然大切なのは『現地で使い物になるか否か』です。

今や、多くのデビットカードが世の中に存在しますが、条件はほとんど皆一緒です。

ではなぜその中から、この3枚なのか。

まずは、気になる『現地の治安情報』に関して特殊な能力を持っている一枚。

そして数あるデビットカードの中、最強の相性で間違いのない防犯体制を作ることができる二枚。

通常、この様なチャージ方法はできませんが、この2枚に関してはこれが出来てしまいます。

基本的に、デビットカードは日本で指定された銀行へ日本円を入金して使用できる様になりますが、逆を言うと入金したお金を旅先で使い果たすと残高はゼロとなり、日本で家族やらに再度入金してもらうしか復活の道はありません。

これは旅の自由度を制限してしまう。

大金の入ったデビットカード持ち歩くの嫌っす。。

その問題を解決してくれる有難いマストアイテムが、実はこの世の中には存在するんです。

まずは、その2枚のカードを見てみましょう。

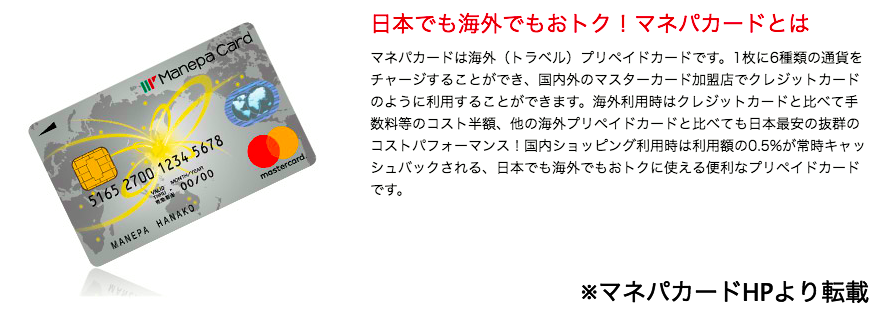

Manepa Card

もっとも重要なこの1枚。

旅行中はこのカードが、セキュリティに守られたあなたの預金口座となります。

他銀行のデビットカードにアカウントページから送金できる。

常用するのではなく、宿などの安全な場所に保管しておき、必要な時にもう一枚に残高をチャージする用途で使います。

この機能のお陰で『お金管理』の安全性は格段に上がり本当に重宝した一品。

これがManepa Card![]() だけの唯一無二の能力となります。

だけの唯一無二の能力となります。

では、実際にどの様に、もう一枚にチャージするのか。

その手順は非常に簡単です。

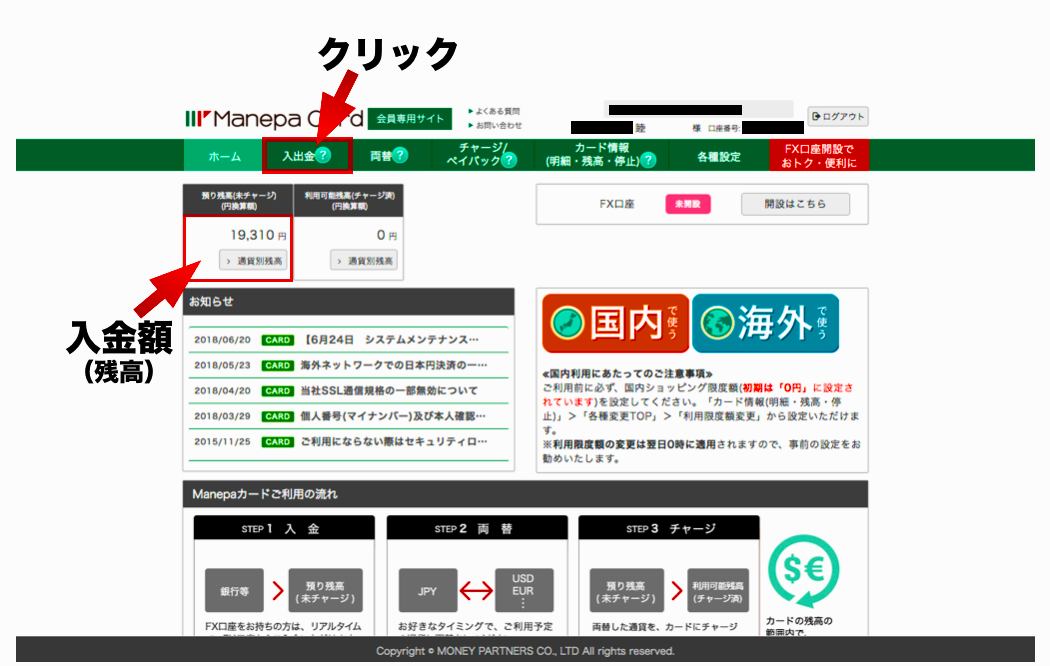

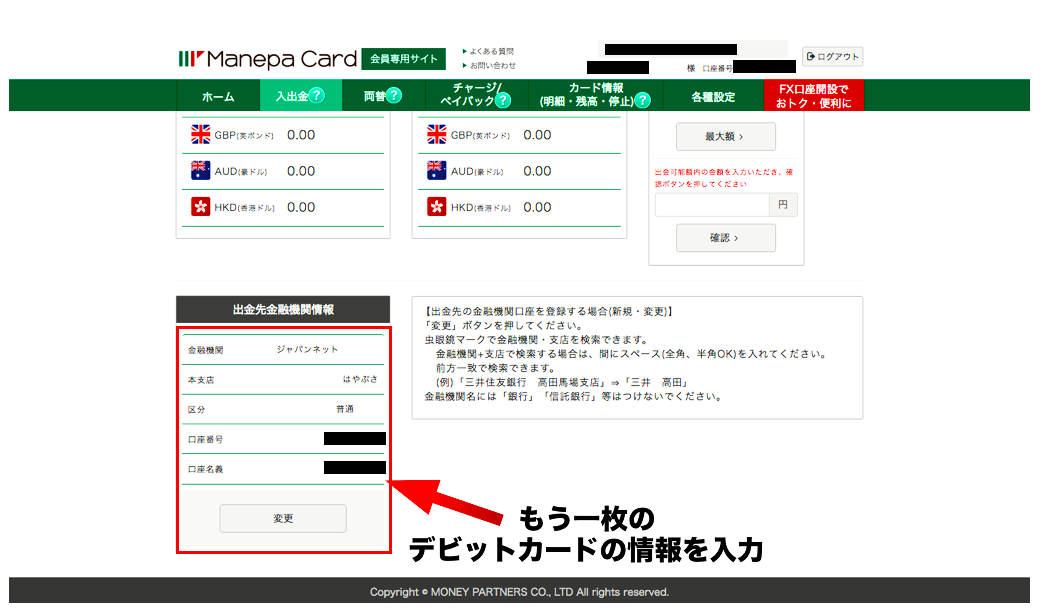

①カードが到着して入金したら、会員ログイン画面に入れます。カテゴリーの『入手金』をクリック。

②『出金先金融機関情報』に常用するカード情報を入力する。

③『出金依頼額』に送金したい額を入力して確認→確定を押せば送金完了(送金手数料540円)

たったこれだけで、現地でカードからカードへ、お金を送金することができます。

送金には540円の送金手数料がかかりますが、盗難や紛失のリスクを考えたら屁でもない額だと僕は思います。皆さんはいかがでしょう?

海外では、『安全はお金で買う』のが鉄則です。

この方法を活用する事で、懸念していた『大量の現金を保有する』ストレスから解消され、防犯体制が上がり『万が一』にも動じないリスク対策になりました。

これがManepa Cardを海外旅行で持つ最大の理由になるわけです。

海外旅行、特に中南米では必ず持つべき一枚マネパカード。与信審査もなく16歳以上なら誰でも無料で作れます。![]()

・年会費、発行費用/無料

・カードショッピング/手数料3%

・ATM引き出し手数料/約200円

・メインカードへの送金手数料/540円

公式HPはこちら➡︎Manepa Card

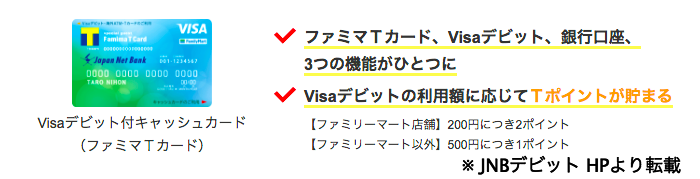

JNBデビットカード(ジャパンネット銀行)

こちらは常備用、つまりメインで使うカードです。

大きな利点は2つ。

一つはマネパカードから送金できて、瞬時にこのカードの中にチャージさせ、それを使えること。

そしてもう一つの素晴らしい機能が『独自のアプリ』が存在すること。

この機能がマネパカードからの送金先のカードとして、もっとも適している理由の一つです。

この機能のお陰で、ホームページからいちいちログインせず、直感的に旅資金を管理できます。

また、海外ATMでの出金手数料は無料というお墨付き。微々たるものですが、これは非常に嬉しいサービス。

マネパカードと併せて持つことで、そのポテンシャルを最大限まで引き出せるカードです。

もちろん与信審査もなく15歳以上なら誰でも年会費無料で作れます。

・年会費、発行費用/無料

・カードショッピング/手数料3.02%

・ATM引き出し手数料/無料 ※現地ATM利用料は要

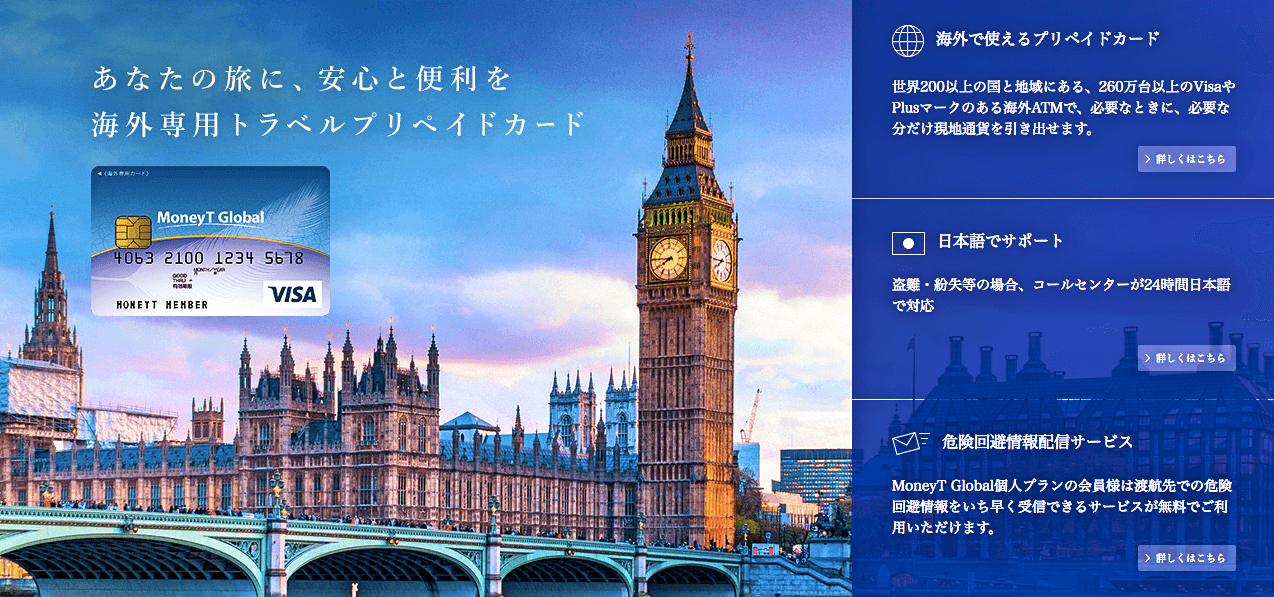

Money T Global

最後は数あるデビットカードで唯一の機能を持つMoney T Global

勿論、上記の二枚のスペアとして持つ意味もありますが、この一枚にしかないある機能が海外旅行の時、特に治安の心配な国で素晴らしい働きをしてくれます。

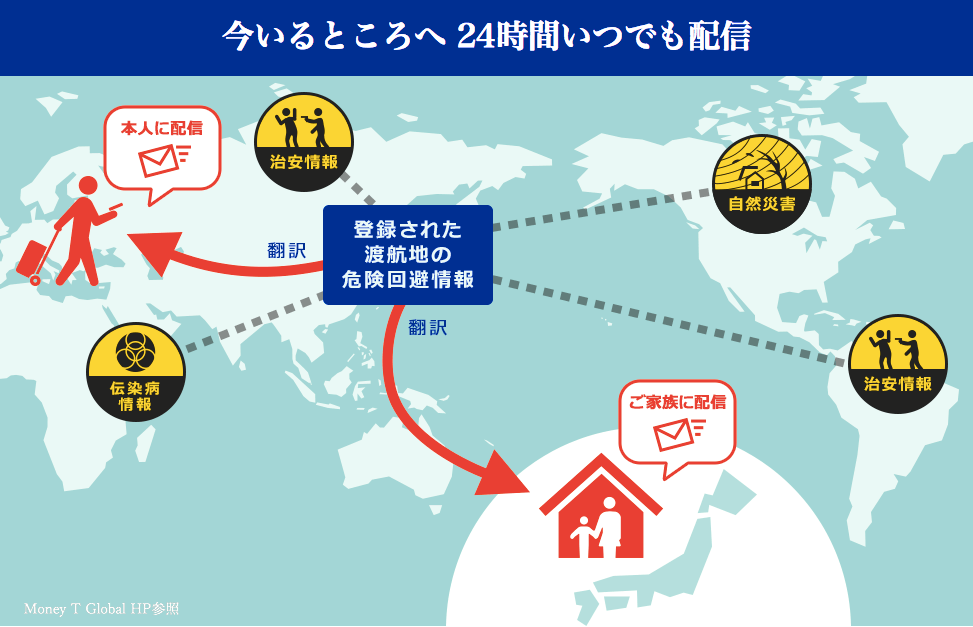

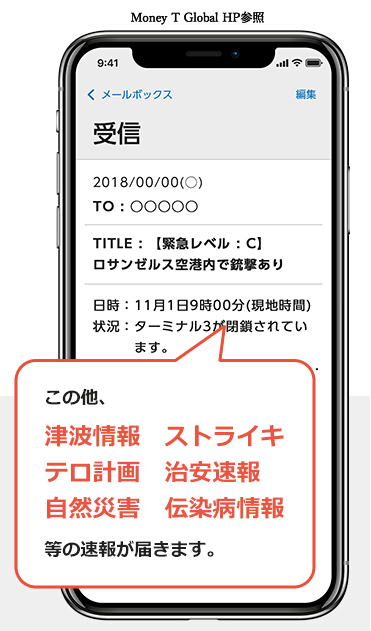

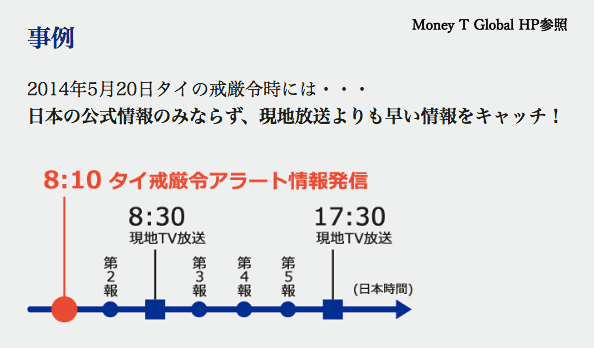

危険回避情報配信サービス

このカードの最大のポテンシャルは、この『危険回避情報配信サービス』にあります。

このサービスは、渡航先の最新危険情報を24時間、常にメールで配信してくれるもので、世界中から集めた有益で正確な情報を瞬時に翻訳し、日本語で配信してくれる無料とは思えないサービスです。

無料でカード発行するだけで、この機能が付帯してくるから海外行く人は絶対作っておくべきカード。

カード到着後に会員専用サイトに入れるので、そこで『危険回避情報配信サービス』の設定が簡単にできます。

余談ですが、本人にプラスして家族にも同情報を配信することができます。

・世界ブランド/VISA

・年会費、発行費用/無料

・カードショッピング/手数料5%

・ATM引き出し手数料/約200円

公式HPはこちら➡︎Money T Global

【番外編】海外旅行でクレジットカードを使う時

そしてもう一つの重要な分散方法『クレジットカード』について。

実際、僕はクレジットカードを南米で利用する機会はあまりありませんでした。

高価なものを買う機会がなかったというのもありますが、デポジットカードと違い、クレジットカードは利用するたびにクレジットカード会社からの『借り入れ』になるため、帰国後に請求、もしくは旅中に利用額の請求が発生するということになるためです。

これは、短期の旅行だったらまだしも長期であればあるほど旅の計画が狂うリスクがあるため、個人的に利用を控えていたという話。

ただし、下記の2点に関してはクレジットカードが必ず必要になります。

①治安の悪い場所での事前の宿予約

②航空券の事前予約

治安の悪い国では、上記2点のシチュエーションが必ずと言っていいほど起きます。

この二つの支払いは、デビットカードではできない場合も多く、クレジットカードはマストアイテムになります。

そこで、せっかく持つなら『最大限のポテンシャル』を持つものを選びたい。

その最大限のポテンシャル。それは『海外旅行傷害保険』にあります。

必要なのはポイント等ではなく傷害保険の充実度。骨折したら200万!?

正解は200万円。下手したら300万以上かかる場合もある。

メキシコに行くと分かりますが、地下鉄やスラム地区に行くと四肢がない方が多くいます。

これはメキシコの医療水準の問題もあるけど、お金がない場合は骨折でも簡単に切断してしまうからです。

現地では、日本の国民健康保険なんて使えないので、医療費がダイレクトに当事者に振りかかります。

こうなってしまっては旅は続けれないし、帰国後、多額の借金を抱えるなんてことも起こり得るわけです。

その他にも、盗難や病気、中南米で特に多い『細菌やウイルス』による胃腸炎など、ありとあらゆるリスクがあります。

ここから重要な話をします。

大切なのは『起こり得る可能性の高いもの』に対して保障がどのくらい付いているかです。

これが海外旅行で最も必要なクレジットカードの条件となります。よくここを確認してクレジットカードは作る必要があります。

必ず海外保障が自動付帯のものを選ぶ

もちろん航空券や、高価なものを買うときに、よりポイントやマイルを貯めたいので還元率のいいカードを使いたいというのは当たり前の衝動だと思います。

自分のニーズに合わせて『一番お得なもの』をセレクトして、ショッピングの時はそれを使う。

ただし、そのようなカードだけになると『海外保障』はおろそかになります。

これは中南米では命取りとなるため、海外保障が『自動付帯』のものを必ず1つ作り、そのカードを持っているだけで手厚い保障が受けられる状態を作るのがベストです。

これこそ海外でお得に、かつ安心を得られるクレジットカードの所持方法となります。

旅人持参率No. 1のクレジットカード

今や多くの旅行者、特に長期で海外にいるであろう旅人が持つトップシェアのクレジットカード。

逆に持たない理由がないのがこれです。

エポスカード

まず、必ずクリアしなくてはいけない条件の『海外保障』はバッチリ自動付帯で付いてくるエポスカード

![]()

そして特筆すべき驚きの点は『年会費が無料』ということです。

実は、このクラスのカードでは異例とも言えることで、例えエポスカードをずっと使わなくても永年、年会費は無料となります。

逆をいうと全くの負担がなく『海外保障』を受けられると言うこと。

まさかのまさか笑

こんなことがあり得るのがこのカードの凄いところで、逆にどこで元とってんの?とこちらが心配になるくらい。

だから旅人たちに絶大な人気を誇っているわけです。

![]()

さらに驚きのポイントがもう一つ。

それは、年会費1万円以上はかかるであろうゴールドカード並みの海外保障が付いていること。

もちろん、傷害保険での充実度がの話です。

詳細は以下の通り。

見ての通り、障害治療費用と疾病治療費用の補償額が、非常に高いのがよく分かります。

ただ、この額だけでは若干不安ですから、他の保険等も合わせて持っておく方が安心。

デメリット部分としては、ショッピング時にもらえるポイントが若干少なめなところでしょうか。

この部分は人によって捉え方は違えど先にも話した通り、ショッピング時には別で持つ還元率の良いカードを使えばいいだけの話なので、僕にとってはどうでもいい話でした。

しかしながらただ言えるのは、トラブルなく旅を終えるのが一番ということに変わりはありませんね。

・世界ブランド/VISA

・年会費、発行費用/無料

・ポイント還元率/0.50%〜1.25%

・交換可能マイル/ANAマイル、JALマイル

・付帯保険/海外旅行

公式HPはこちら➡︎エポスカード

![]()

このネットから注文してマルイでの店頭受取を選択すると、マルイでのお買物に利用出来る2,000円分のクーポンのプレゼントキャンペーン中!らしいです。

キャンペーン中の公式ホームページはこちら

![]()

〆 記事で紹介したカード

ManepaCard

※高セキュリティ電子口座

JNB VISAデビットカード

※マネパカードと相性抜群

Money T Global

※危険回避情報配信サービス無料付帯

エポスカード←2000円分のキャンペーン中!

※無料でゴールド並の傷害保険付帯